결제는 11월 22일 서울의 한 카페에서 이루어집니다. [YONHAP]

높은 차입 비용으로 인해 금융 취약계층이 신용 시장을 이탈함에 따라 한국의 금리 상한선이 높아질 수 있습니다.

대출 기관은 연간 20% 이상 청구할 수 없습니다. 호기심 이를 위반한 금융기관과 대부업자는 3년 이하의 징역 또는 3000만원 이하의 벌금에 처해진다.

이 규정의 목적은 대출자가 과도한 이자를 지불하지 않도록 보호하는 것입니다.

중앙은행이 2년 만에 3% 포인트 인상된 기준금리를 인상함에 따라 대출 기관은 더 위험한 차용자에 대한 대출을 중단했습니다. 돈의 비용과 대출 한도 사이의 스프레드가 좁아졌고 사람들은 사업을 실행하기에 충분한 부실 채권을 회수할 수 없습니다.

현대캐피탈이 토스나 카카오페이 신규 대출 신청을 중단했다. Rush and Cash의 운영자인 Apro Financial은 지난달 신규 대출을 중단했습니다.

현대캐피탈 홍보그룹 양성식 전무는 “플랫폼에서 대출 신청을 언제 재개할지 모르겠다”며 “채권 발행으로 자금을 조달하고 있는데 연말에 3배로 늘었다”고 말했다. 2022년 초와 비교해 지난해.”

신용 점수가 낮은 사람들은 대출 서비스에서 가장 먼저 쫓겨납니다.

금융위원회는 지난 1월 지난해 제2금융권의 대출이 5조9000억원 감소했다고 밝혔다.

저축은행협회에 따르면 4분기 SBI저축은행의 대출은 전분기 대비 46.3%, 웰컴저축은행은 85.4% 감소했다.

최철 숙명여대 소비자경제학과 교수는 지난 11월 소비자여신금융협회 주최 간담회에서 “법정대출 금리 인하는 목적은 포용금융을 시행하기 위한 것이지만 일부에게는 기회를 줄였다”고 말했다. .

협회에 따르면 2021년 7월 법정 대출금리 개정 후 전체 무담보 대출은 지난해보다 21% 감소했다.

이정환 한양대 경제금융대학 부교수는 “차입자는 법정 대출금리에 가까운 자금이 급히 필요하다”며 “2개월 등 만기가 짧은 고금리로 대출을 받고 있다”고 말했다. 급히 대출금을 조달할 수 있는 통로를 차단하다 보니 자금 회수를 위해 불법 수집가를 고용하는 불법 금융기관의 문을 두드릴 수밖에 없다.

법정대출금리 하락에 대한 불만이 커지자 금감위는 최대대출금리 조정에 나섰다.

금융위 최근호 대변인은 “현재 상황을 주시하고 있다”고 말했다. 그러나 금융위가 검토하고 있는 정도는 확인되지 않았다”고 말했다.

조문희 FSC 소비자금융부 대변인은 FSC가 금리 변경을 논의하는 데 “매우 신중”하며 당국이 시장 상황을 “모니터링”하고 있다고 말했다.

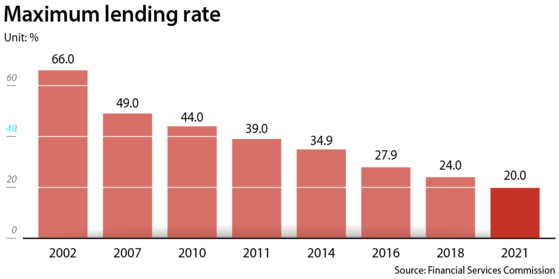

2002년 법정신용비율은 66%였다. 한국의 통계에 따르면 그해 GDP 성장률은 7.7%였습니다. 하지만 지난해 한국의 경제성장률이 2.6%로 둔화되면서 이 비율은 점차 낮아졌다. 2021년 현재 20%에서 24%로 개정되었습니다.

변동최대대출금리를 도입하는 것은 금융기관의 자금매입 금리가 변동성이 크기 때문에 일부 전문가들이 제안하는 아이디어다.

펀드매입률이 높아지면 최대대출금리는 낮아진다. 즉, 대출 기관은 대출 금리가 더 이상 상승할 수 없기 때문에 최고 금리에 근접한 가계를 압류했습니다. 신용에 대한 접근성을 잃으면 재정적으로 취약한 가계의 부채 통합이 어려워질 수 있습니다.

김미루 한국개발연구원(KDI) 연구위원은 “취약가구가 대출에 제한을 받을 경우 연체료가 금융권 전체로 확산될 수 있다”고 말했다.

김씨는 신용평가사 자료를 인용해 6월 현재 18~20%의 대출을 받은 가구의 거의 85%가 취약계층이라고 말했다.

법정 대출금리를 조정하기 위해 최고 대출금리를 1년 만기 현금안정채권이나 2년 국채와 연계하는 방안도 추진할 수 있다고 덧붙였다.

유사한 방법이 이미 해외에서 사용되고 있습니다.

독일의 경우 최대값은 평균 시장 금리 또는 평균 시장 금리의 두 배에 12% 포인트를 더한 것 중 낮은 쪽입니다. 이탈리아에서는 가격 범위가 평균 시장 요율의 1.5배입니다.

이들 국가는 모든 유형의 대출에 고정금리가 적용되는 한국과 달리 대출 유형에 따라 최대 대출금리를 다르게 부과합니다.

김 대표는 “최대 대출금리 부근에서 확보한 무담보대출 총액이 주택담보대출 등 다른 대출에 비해 훨씬 적기 때문에 금리 인상에 따른 대출 상환 부담이 적다”고 말했다. 대출 시장에서 제외되어 발생하는 혜택이 훨씬 더 큽니다.”

진민지 기자 [[email protected]]

“Kabumseok, who has had a deep interest in culture and the arts since his student days, has a deep understanding of the minutiae of popular culture. He loves beer and shares his deep research and insights, especially on bacon. His adventurous spirit and creativity are unique, and he is sometimes known as a troublemaker.”