연금 개혁은 한국의 최우선 과제

게시일: 2022년 11월 1일

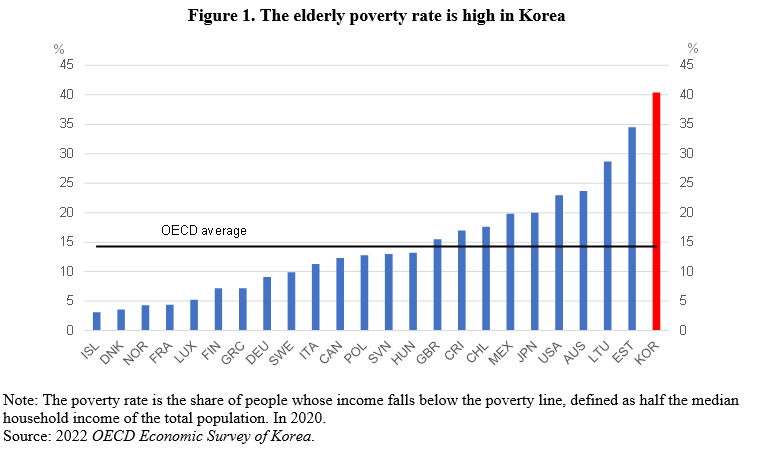

2022년 OECD 한국경제조사9월에 발표된 ‘는 사회안전망 강화의 필요성을 강조했다. 특히 65세 이상 인구 중 상대적 빈곤율이 40%를 넘어 OECD 평균의 3배에 육박한다(그림 1). 적절한 퇴직 소득을 보장하기 위해서는 국민연금(NPS) 개선, 회사 연금 시스템 확대, 개인 저축 장려 및 기본 연금 시스템 개혁을 위한 개혁이 필요합니다.

첫 번째 기둥: 국민연금

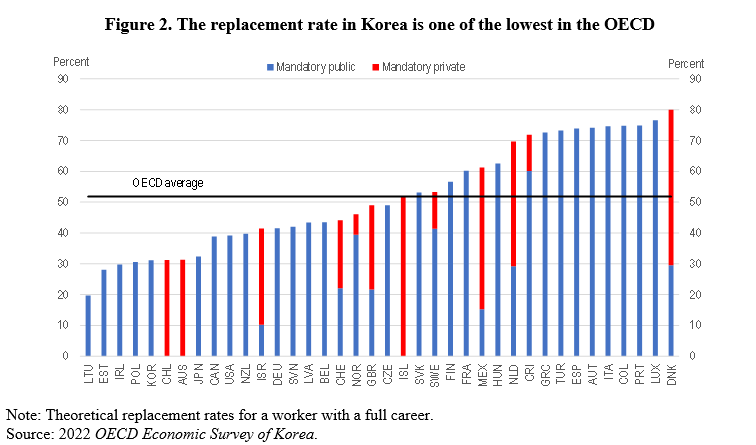

그만큼 조사 국민연금이 지급하는 평균 연금은 2021년 기준 최저임금의 3분의 1에 불과했다. 2021년 국민연금이 신설됐음에도 불구하고 신규 퇴직자의 평균 납입기간이 18.6년으로 낮아 연금액이 낮아졌다. 1988. 또한 적용 범위에 공백이 있습니다. 2021년에는 모든 근로자가 참여해야 하는 법적 의무에도 불구하고 2020년에 18-59세 인구의 약 60%만이 NPS에 기여금을 납부했습니다. 30년 동안 목표대체율(퇴직 전 소득 대비 연금적립금)이 70%에서 40%로 하락하면서 국민연금에 대한 신뢰가 떨어졌다. OECD 척도에 따르면 평균임금을 받는 정규직 근로자의 총 대체율은 31%로 OECD 평균보다 현저히 낮다(그림 2). 목표대체율을 높이는 것이 노인빈곤율을 낮추는 열쇠다.

또한, 조사 부분적으로 “명예 퇴직” 관행을 제한함으로써 근로 수명을 연장함으로써 연금 기여 기간을 연장할 것을 요구합니다. 기업은 대부분의 근로자를 의무 정년(최소 60세 이상) 이전에 퇴직하도록 강요하고 있으며, 이는 고령 근로자의 생산성을 초과하는 임금을 인상하는 경향이 있는 연공 임금 시스템을 반영합니다. 또한 연금 수급연령은 62세로 정년을 초과하고 있다. 2021년에 55-64세 인구의 약 2/3가 퇴직 연령에 도달하기 전에 직장을 떠났습니다. 이들의 평균 정년은 49.3세, 근속연수는 12.8년에 불과했다. 2006년 정부는 고령 근로자의 임금을 동결하거나 점진적으로 인하하여 기업이 고령 근로자를 유지하도록 장려하는 “피크 임금제”에 보조금을 도입했습니다. 2020년까지 직원 300명 이상 기업의 절반이 근로자 반대를 반영해 최고임금제를 도입했다. 그만큼 조사 한국은 ‘성과, 직무, 기술 요건에 따른 탄력적 임금 체계’가 필요하다고 명시하고 있다.

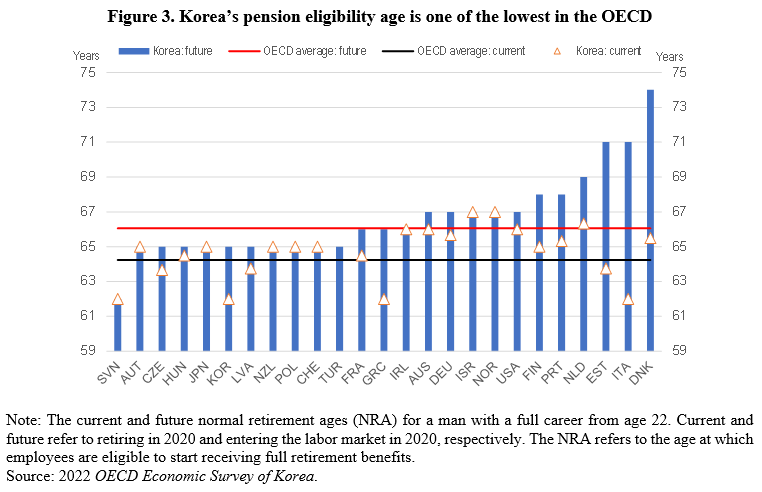

연금 지출은 2050년까지 3배 증가할 것으로 예상되며, 현재 프레임워크에서 국민연금기금은 2057년까지 폐지될 것입니다. 그만큼 조사 연금 수급 연령을 높이는 것은 NPS의 재정적 지속 가능성을 지원하는 동시에 노인 빈곤과 급속한 인구 고령화가 노동력에 미치는 영향을 줄이는 데 도움이 될 것이라고 제안합니다. 퇴직연령은 62세로 OECD 국가 중 가장 낮다(그림 3). 2034년까지 점차적으로 65개로 증가할 예정이지만 국제 기준으로는 낮은 수준을 유지할 것입니다. 기대수명이 늘어남에 따라 한국 남성은 2014년 14.1년에서 2020년에는 18.4년, 여성은 19.6년에서 23.2년으로 기대 은퇴 시간이 늘어났다. 그만큼 조사 한국이 현재 2035년까지 연금 수급 연령을 상향 조정하고 그 이후의 기대수명과 연계할 것을 권고한다.

또 다른 우선순위는 9%로 OECD 평균의 절반이자 OECD 최하위 수준인 연금 기여율을 높이는 것이다. 현재 프레임워크에서 장기적으로 정부의 현재 목표 대체율인 40%(한국 계산)에 자금을 조달하려면 기여율이 2배 이상이어야 합니다. 목표 대체율을 현재의 낮은 수준에서 높이려면 기여율을 더 크게 높여야 합니다.

두 번째 축: 회사의 연금 시스템

한국 연금제도의 두 번째 기둥은 퇴직금을 확정급여, 확정기여, 개인연금으로 전환할 수 있는 사적 기업연금이다. 퇴직금이라고도 하는 해고 수당은 고용주가 퇴사하는 직원에게 고용한 1년에 대한 1개월치의 임금을 지급하도록 요구합니다. 2021년에는 연금 수급자의 96%가 퇴직금을 일시불로 지급하기로 결정했습니다.

근로자들은 부분적으로는 명예퇴직이 만연하기 때문에 일시불 지급을 선호하는 경향이 있으며, 이는 상대적으로 어린 나이에 회사를 떠나야 합니다. 일시금은 퇴직 소득을 얻기 위해 사업을 시작하는 데 사용할 수 있습니다. 일시금은 퇴직금이 근속연수에 따라 급격히 증가하기 때문에 회사의 명예퇴직을 장려합니다. 기업은 퇴직금을 회사 외부에서 조달하지 않아도 되는 총액이 아닌 100% 금융기관에 위탁해야 하는 기업연금 제도를 기피하는 경향이 있다. 이것은 회사 실패 시 위험에 처한 전체 근로자 수의 이익을 둡니다. 그만큼 조사 퇴직금을 개인 연금 계좌로 이체하는 것의 중요성을 강조합니다.

기둥 3: 개인 은퇴 계획

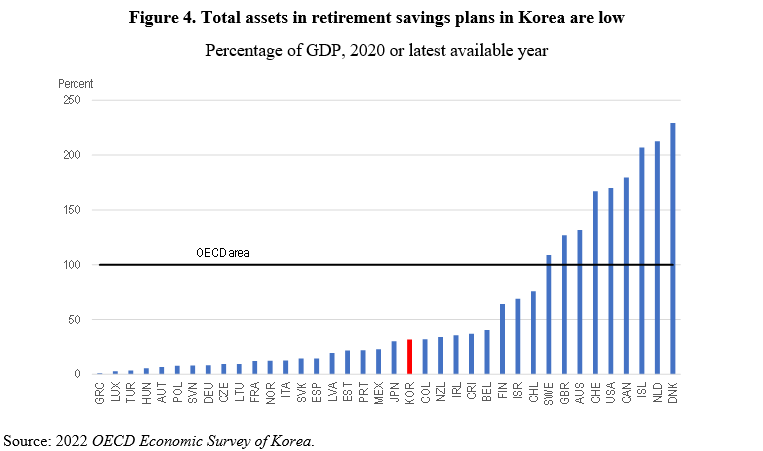

한국의 개인연금저축은 GDP의 32%에 불과한 반면 OECD 지역 전체는 100%를 차지한다(그림 4). 낮은 수준은 비교적 최근에 시스템에 진입한 것과 낮은 참여율 및 낮은 저축률을 반영합니다. 또한 일반 저축 상품에 비해 개인 퇴직 저축의 세금 이점은 상대적으로 작습니다. 그만큼 조사 개인 퇴직연금 가입을 강화하기 위해 퇴직 가능성이 있는 모든 근로자에 대해 세제 혜택을 늘리고 자동 가입을 도입하는 것이 제안됩니다.

기초연금 개혁

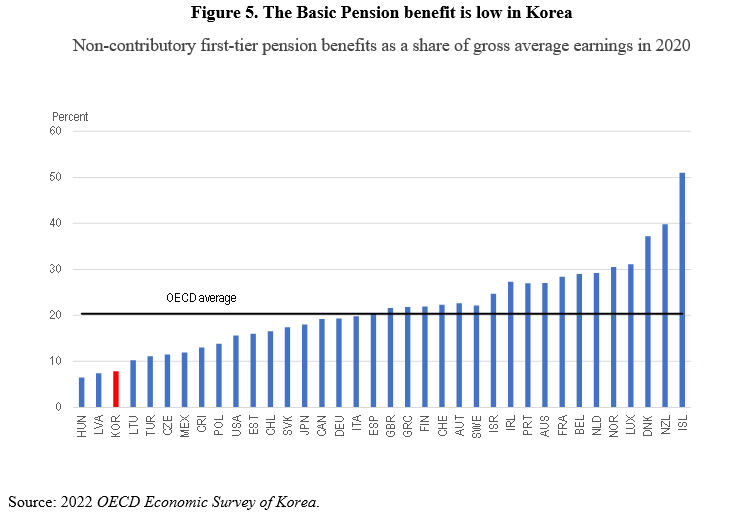

단기적으로는 2008년 도입된 기초연금이 65세 이상 노인에게 소득을 제공하는 세제혜택으로 노령빈곤을 줄이는 핵심은 연금의 약 70%로 매우 광범위하다. 그러나 혜택은 평균 총소득의 8%로 낮습니다(그림 5). 이는 노인 빈곤율에 미치는 영향을 제한합니다. 혜택 금액을 두 배로 늘리면 노인 빈곤율이 33%로 낮아질 뿐인데, 이는 여전히 OECD 평균보다 훨씬 높습니다(그림 1). 설문 조사는 혜택을 늘리면서 가장 높은 요구 사항을 가진 사람들을 더 잘 타겟팅해야 한다고 결론지었습니다.

결론

윤 대통령 정부는 연금 제도를 개혁할 계획이다. 개혁은 노인 빈곤을 급격히 줄이는 동시에 재정적으로 지속 가능한 공적 연금을 만들어 노인에게 소득을 제공하는 조치를 취해야 합니다. 개인 연금 저축, 특히 기업 연금 및 개인 연금 계획을 노인 소득의 추가 기둥으로 홍보하는 것이 필수적입니다.

Randall S. Jones는 한미경제연구소의 비상임 연구원입니다. 여기에 표현된 의견은 전적으로 저자의 것입니다.

사진 출처 주식 투쟁.

김애란은 bsnewspaper.com의 필진으로 뉴스, 정치, 경제, 기술, 스포츠, 엔터테인먼트, 라이프스타일 등 다양한 분야의 소식을 다룹니다. 독자들이 중요한 이슈를 쉽게 이해할 수 있도록 명확하고 균형 잡힌 보도에 중점을 두고 있으며, 유용한 정보와 시의성 있는 내용을 전달합니다. 또한 현재의 주요 사건과 독자들의 관심사에 맞는 이야기를 알기 쉽게 풀어내는 데 힘쓰고 있습니다.