한국 경제 성장 둔화 전망

2022년 11월 29일에 게시됨

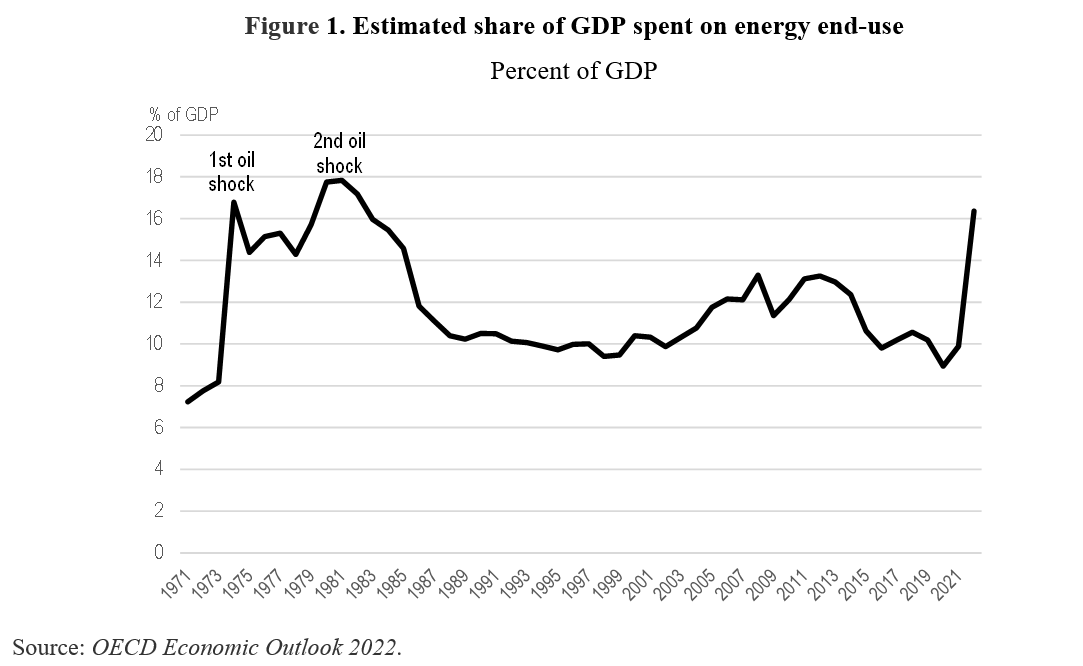

최신 OECD 경제 전망게시일: 11월 22일n.d세계 경제의 암울한 그림을 그립니다. 우크라이나에 대한 러시아의 전쟁은 1970년대와 유사한 상당한 에너지 가격 충격을 일으켰습니다(그림 1). 높은 인플레이션은 국가와 제품 전반에 걸쳐 확산되어 중앙 은행이 금리를 인상하도록 촉구했습니다. 재정적 영향. 우크라이나 전쟁은 저소득 국가의 부채 곤경과 식량 불안의 위험을 증가시켰습니다. OECD는 세계 GDP 성장률이 2021년 5.9%에서 올해 3.3%, 2023년 2.2%로 둔화될 것이며 2024년에 다시 경기 침체에 빠질 위험이 있다고 내다봤습니다.

한국 경제는 모멘텀을 잃고 역풍을 맞고 있다

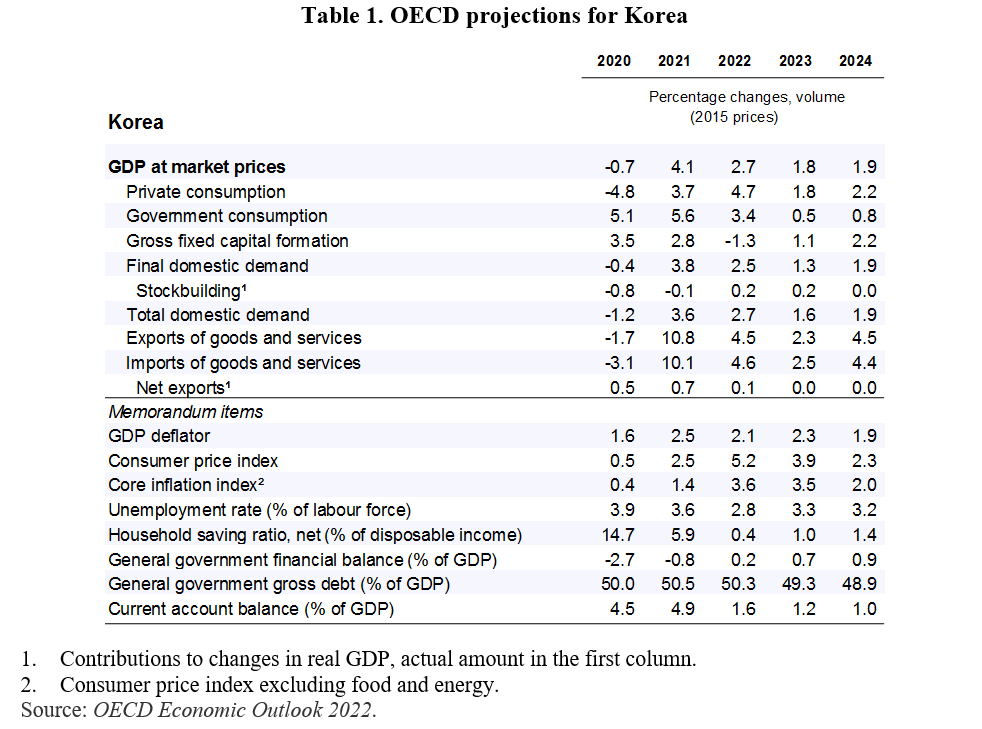

OECD는 한국의 GDP 성장률이 2022년 2.7%에서 2023년과 2024년에는 2% 미만으로 감소할 것으로 예측했습니다(표 1). 2023년 2.2% 성장 전망 발표 OECD 한국경제조사 지난해 9월 1.8%로 인하돼 한국개발연구원(KDI) 전망과 일치했다. OECD 한국 전망은 아시아개발은행(2.3%), 한국은행(2.1%), 국제통화기금(2.0%)보다 낮다. 2023년 OECD 성장률은 이번 세기에 세 번째로 2%에 도달하지 못합니다(글로벌 금융 위기 당시 2008년 0.8%, COVID-19 당시 2020년 -0.7%). 국제 배포).

러시아의 우크라이나 전쟁이 한국에 미치는 직접적인 영향은 미미했으며, 이는 해당 국가들과의 제한된 무역 및 금융 관계를 반영합니다. 그러나 글로벌 에너지 가격 상승으로 인해 10월 전기 및 가스 가격은 각각 5% 및 16% 상승했으며 추가 상승이 예상됩니다. 또 지난해 달러 대비 원화 가치가 12% 하락하면서 수입 물가가 상승했다. 소비자 물가 상승률은 10월에 전년 대비 5.7%로 7월 최고치인 6.3%에서 소폭 하락했지만 여전히 인플레이션 목표치인 2%를 웃돌았습니다. 근원 인플레이션(식품 및 에너지 제외)은 10월에 4.2%였습니다. 높은 인플레이션은 가계의 구매력을 감소시키고 민간 소비 성장에 부정적인 영향을 미칩니다. 또한 한국의 주력 수출품인 반도체를 비롯한 글로벌 수요 감소로 수출 증가세가 둔화되고 있다. 국내외 수요 부진으로 2022년 3분기 GDP 성장률은 1.1%(연율)로 둔화됐다.

긴축 통화 및 재정 정책도 성장에 하방 압력을 가합니다. 한국은행은 인플레이션 기대치를 억제하기 위해 2021년 8월부터 기준금리를 0.5%에서 3.0%로 8단계에 걸쳐 인상했습니다. 정부는 예산 적자(사회 보장 제외)를 GDP의 3%로 제한하는 재정 규칙을 제안했습니다. 이 목표에 따라 2023년 예산은 주로 대유행 기간 동안 도입된 지원을 축소하여 적자를 2022년 GDP의 5.1%에서 2023년 2.6%로 줄일 것입니다. OECD 예측에 따르면 이러한 정책은 2024년까지 소비자 물가 상승률을 2.3%로 낮추고 총 정부 부채를 50% 미만으로 줄이는 데 도움이 될 것입니다(표 1).

경제협력개발기구(OECD)는 “긴축통화정책이 인플레이션 기대치를 지속적으로 재조정해야 한다”며 한국의 거시경제정책 기조를 지지한다. 재정적 측면에서 OECD는 정부 지출을 팬데믹 기간 동안 시행된 광범위한 재정 지원에서 취약계층과 가계를 대상으로 전환함으로써 점진적인 통합을 요구합니다.

한국 경제 전망에 대한 위험

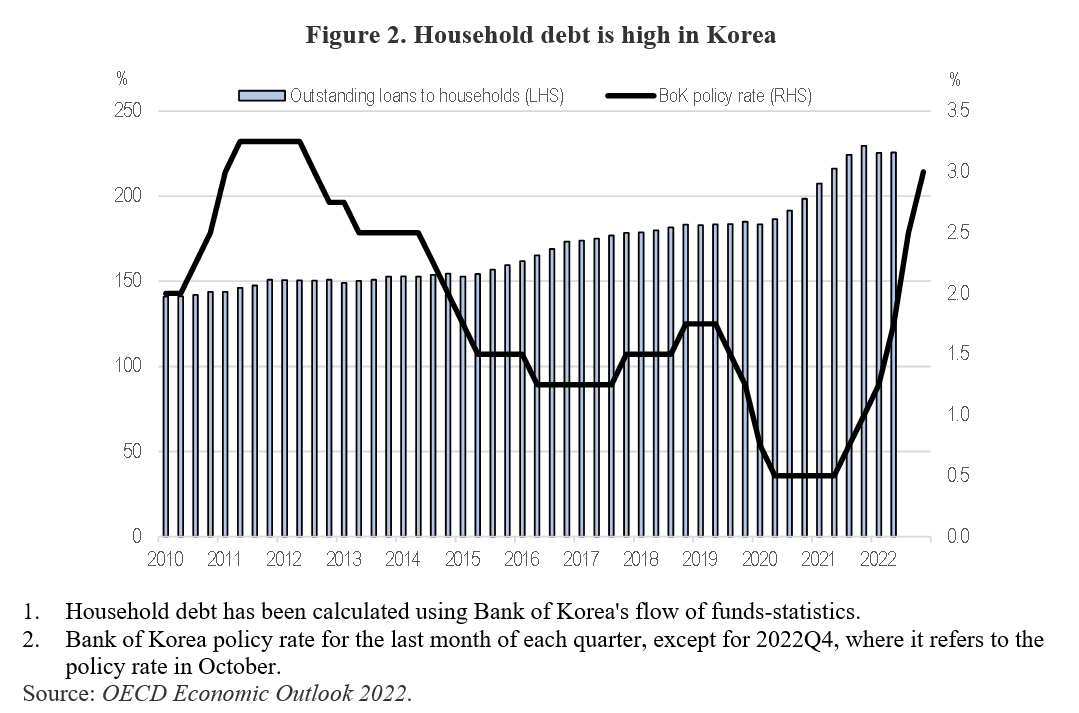

가계와 소기업이 보유한 높은 수준의 부채는 민간 소비와 투자에 상당한 위험을 초래합니다. 가계부채는 GDP의 225%로 OECD 최고 수준이다. 금리 상승과 함께 부채 상환 부담 증가로 인해 주택 가격 조정이 더욱 뚜렷해질 위험이 있습니다. 이는 기업의 실패와 소비 및 투자에 대한 추가적인 하방 위험을 초래할 수 있습니다. 경제협력개발기구(OECD)는 또 “미국과 중국의 긴장 고조, 러시아의 우크라이나 전쟁, 보호무역주의 강화 등 지정학적 긴장이 한국 공급망 재편을 촉발할 수 있다”고 경고했다. 긍정적인 측면은 지정학적 긴장 완화와 중국의 제로 코로나19 정책 완화가 예상보다 빠른 GDP 성장을 가져올 수 있다는 점입니다.

랜달 S. 존스는 미국 한국경제연구원 비상임 펠로우다. 여기에 표현된 견해는 전적으로 저자의 견해입니다.

Shutterstock의 사진.

박민규는 bsnewspaper.com의 필진으로 뉴스, 정치, 경제, 기술, 스포츠, 엔터테인먼트, 라이프스타일 등 다양한 분야의 소식을 다룹니다. 독자들이 중요한 이슈를 쉽게 이해할 수 있도록 명확하고 균형 잡힌 보도에 중점을 두고 있으며, 유용한 정보와 시의성 있는 내용을 전달합니다. 또한 현재의 주요 사건과 독자들의 관심사에 맞는 이야기를 알기 쉽게 풀어내는 데 힘쓰고 있습니다.