포스트 팬데믹 시대의 특별한 세계 경제 주기의 특징은 활동이 덜 동기화되면서 세계가 놀라움으로 가득 차 있다는 것입니다. 국가 차원에서 중국은 이제 막 코로나 제로 정책에서 벗어났습니다. 한편, 다른 신흥 시장(EM)은 인플레이션이 가라앉으면서 금리 인하를 시작할 예정이며 많은 선진국(DM)은 여전히 반인플레이션 정책을 강화하고 있습니다.

서비스업이 강세를 보인 반면, 글로벌 경제의 상품 부문은 약세를 보이면서 업종 수준에서도 큰 차이가 있었습니다. 글로벌 경제의 원자재 부문은 코로나19 대유행 초기 단계에서 의료 요구 사항과 봉쇄로 인해 해당 부문에 대한 수요가 집중되면서 좋은 성과를 거두었습니다. 그러나 상당한 재정 부양책으로 인해 경제가 재개되고 서비스에 대한 재조정이 요구됨에 따라 뒤처졌습니다.

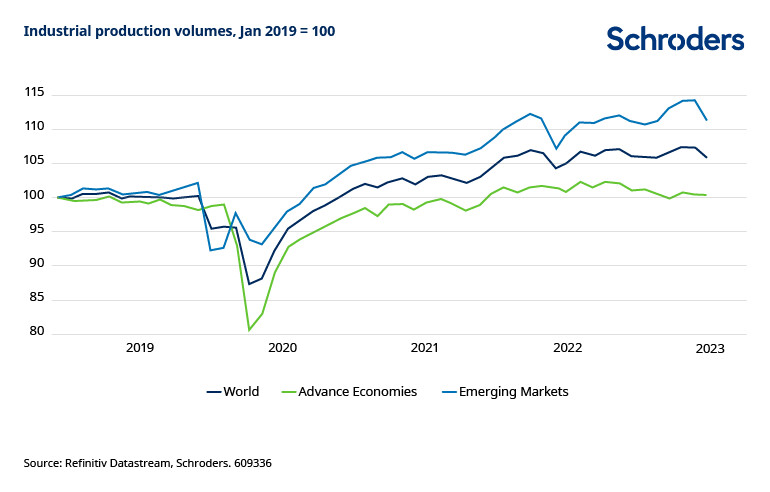

실제로 네덜란드 경제정책분석국(CPB)이 집계한 데이터에 따르면 전 세계 산업생산은 2021년 말 이후 대체로 정체됐으며 선진국은 지난해 3분기부터 정체됐다. 신흥 시장은 조금 더 나았지만 실제로는 중국의 봉쇄로 인해 생산이 약간 급증했기 때문입니다.

그러나 앞을 내다보면 세계 경제의 원자재 부문이 회복 직전에 있을 수 있다는 증거가 증가하는 가운데 또 다른 경제적 놀라움이 진행되고 있다는 초기 징후가 있습니다. 물론 세계 교역여건을 가늠할 수 있는 한국의 수출이 물량 기준으로 성장세로 돌아섰다는 사실은 눈에 띄지 않는다.

중국을 제외한 아시아 및 선진국의 제조업이 계절 조정 3/3/3 기준으로 천천히 성장세로 돌아왔다는 점도 주목할 가치가 있습니다.

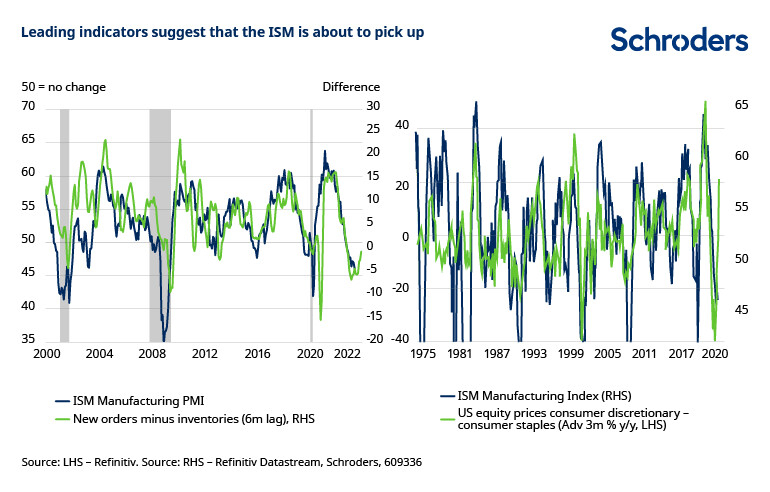

한편, 글로벌 통화 지표는 원자재 부문이 전환점에 접근하고 있음을 나타냅니다. 글로벌 실질 M1과 S&P의 글로벌 제조업 PMI 사이의 관계가 완벽하지는 않지만 역사적으로 전환점에 대한 유용한 지침이었습니다.

Real M1은 대유행의 초기 단계에서 분명히 상승세를 능가했으며 대규모 부양책이 해마다 버려짐에 따라 그 반대일 가능성이 높습니다. 그러나 그것은 역사적으로 제조 조건의 개선을 예고했던 안정화되고 터지기 시작했습니다.

더욱이 유럽 이외 지역에서는 시끄럽지만 S&P Global이 발표한 주요 제조업 PMI의 재고 비율에 대한 신규 주문이 고비를 넘긴 것으로 보입니다. 새로운 요청이 있는 동안 마이너스 ISM 제조 지수에 대한 일련의 재고 목록은 또한 무언가 진행되고 있음을 나타냅니다. 일부 시장 기반 지표도 같은 방향을 가리키고 있습니다.

예를 들어, 미국 주식 시장에서 상품 부문에 대한 임의 소비재의 비율은 또한 향후 몇 달 동안 ISM 제조업 지수에서 50 이상으로 반등할 것임을 나타냅니다.

아직 초기 단계이며 우리의 주된 견해는 DM이 미국이 주도하는 올해 말 경기 침체에 빠질 것이라는 것입니다. 재고가 특별히 낮지 않은 시기에 경기 침체 가능성은 최종 수요의 증가가 당연히 필요하다는 점을 감안할 때 상품 부문의 강력한 회복에 반대하는 분명한 논거입니다.

그러나 우리의 시스템 변경 작업은 회사가 재고 구축을 지원할 수 있는 “적시”에서 “적시” 재고 관리로 이동하기 시작할 수 있음을 강조했습니다.

어느 쪽이든, 글로벌 상품 주기의 상승이 역사적으로 주식 및 신흥 시장 상품과 같은 일부 침체된 시장에 긍정적인 촉매제 역할을 했다는 점을 고려할 때 이러한 추세는 면밀한 주의를 기울여야 합니다.

“Kyungsoon is a perceptive and devious thinker with a deep knowledge of various musical genres. His style is unique, blending seamlessly with hipster culture. He loves bacon and is actively involved in the internet world. His introverted personality is evident in his writing.”